发布日期:2026-01-24 04:00 点击次数:60

在本轮有色金属上涨周期中,铝价显著跑输铜价,铜铝比一度升至 4.4 的历史高位区间。市场普遍将这一分化归因于铜更强的金融属性与美国“美铜虹吸”造成的阶段性库存失衡。然而,若回到中长期供需平衡表视角,我们认为:铝的真实约束程度并不低于铜,甚至在 2026 年后可能更为刚性;当前价格体系对铝的“工业稀缺性”定价明显不足。

从供给端看,全球电解铝扩张正受到电力瓶颈、基础设施、政策与碳约束的系统性制约;从需求端看,铝凭借更优的性价比,承受的价格负反馈明显小于铜,并正通过空调、新能源汽车、电力与储能等领域的“以铝代铜”获得结构性增量。同时,欧盟 CBAM 正在改变全球铝产业的成本 曲线,使得新增冶炼产能的兑现难度显著抬升。

综合判断铜铝间长期存在的协整关系并不会轻易失效。随着铜的金融属性溢价逐步被市场消化,铝价存在较大的补涨空间,铜铝比有望向长期中枢回归。

一、为何本轮铝价明显跑输铜?

被放大的“金融属性差异”

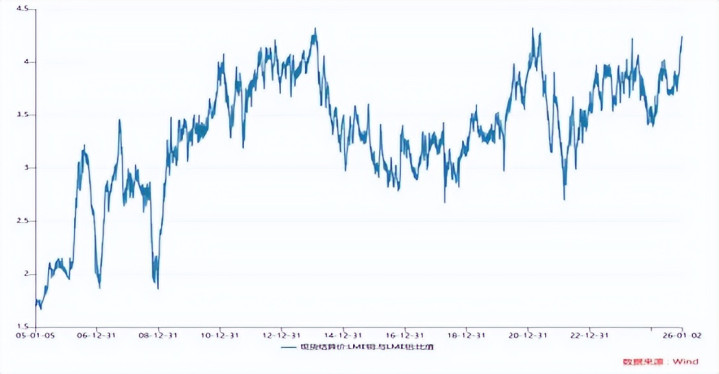

2025年11月底以来,有色金属整体处于上行通道,但分化显著:LME 铜 3 个月合约年初至今上涨 27.2%;LME 铝 3 个月合约同期仅上涨 11.2%,铜铝比一路抬升至 4.4。

表面看,这是一次典型的“铜强铝弱”行情。但这种分化,并非来自供需基本面的根本背离,而更多源于两点:

1.铜更强的金融属性被提前定价,在全球流动性预期改善、“财政主导”隐现、美元周期拐点临近的宏观背景下,铜被广泛视为顺周期+能源转型+金融属性叠加的“超级资产”。资金在铜上的集中,放大了其对宏观叙事的敏感度。

2.美国“美铜虹吸”的短期扰动,美国对精炼铜的需求前置叠加贸易流变化,造成阶段性库存错配,进一步强化了铜的上涨弹性。但需要强调的是:这两点更多解释的是“短期价格弹性差异”,而非中长期供需格局的根本变化。

二、铜铝价格为何长期联动?

协整关系的统计学基础

从产业逻辑出发,铜与铝具备三大共同特征:供给增速长期接近;下游需求结构高度相似;在多个场景中具备可替代性。在这种条件下,两者价格天然具备强联动性。

1.历史数据验证:长期协整关系显著,自 2017 年国内电解铝供给侧改革以来,铜与铝价格在日度频率上呈现高度同向波动,并通过协整检验。这意味着:即便短期偏离,澳门十大信誉网络赌城长期也会围绕某一比值中枢回归。铜铝比交易,正是建立在这一统计学事实之上。

2.当前比值已进入“极端区间”4.4 的铜铝比,已处于近 20 年的历史高位。若没有供需结构发生本质改变,这一水平难以长期维持。

三、供给端:铝不输铜

2026 年铝的约束不弱于铜,甚至更刚性

(一)2026 年:供应前低后高,但全年增量有限

尽管账面上看,2026 年全球电解铝拟投产项目较多,但实际情况是:多数新增产能集中在下半年,海外存在明确的减产与维护因素,实际可兑现产量显著低于规划值,综合测算,2026 年全球电解铝净增量约 110 万吨,同比仅 +1.5%。

(二)印尼:名义产能充足,但电力是硬约束

印尼被视为海外电解铝的主要增量来源,但现实远比想象复杂:当前进展最顺利的项目,依赖的是上一轮镍产业周期留下的存量煤电。2021 年后,新建海外煤电受限,milan自备电厂建设周期长达 3–5 年,使用网电不仅受覆盖限制,且成本不具优势,随着存量电力逐步耗尽,电力将成为印尼电解铝扩张的决定性瓶颈。

(三)更长期的本质约束:不是矿,而是工业体系

与铜不同,铝并不缺矿。真正稀缺的是:稳定、廉价、可持续的冶炼体系。冶炼高度依赖长期电力合同,受政策、环保、基础设施约束,建设节奏不随价格波动而改变。这使得铝的供给约束具备更强的刚性特征。

四、需求端:性价比主导

决定了铝的“高位韧性”

价格新高下,铝的负反馈明显更小。即便在价格冲高阶段:下游铝材开工率回落幅度小于往年,铝锭、铝棒社会库存持续去化。这与铜形成鲜明对比,反映出铝在高价环境下更容易被接受。

“以铝代铜”并非短期概念,而是技术路径演进,需要澄清的是:铜铝比的短期变化,并不会立即改变企业的用材决策。真正推动替代的是:技术成熟度、行业标准、产品战略,而当前,多个领域正在发生质变。

五、空调行业:

铝代铜从争议走向标准

空调行业是本轮最重要、也最具代表性的变化。铜约占空调总成本 20%–25%,1.5 匹挂机全面铝化后,单台成本下降约 120 元,利润可提升 10% 以上;技术层面:微通道结构、表面处理与防腐工艺、设计补偿已成熟;行业层面:主流厂商签署自律公约,海外市场(日本、东南亚)铝化率已达 40%–50%,过去五年,全球空调铝制件占比翻倍至 40%,这不是“偷工减料”,而是产业系统性升级。

六、新能源与电力:

铝的“不可逆增量”

光伏、风电装机持续高景气,储能装机高速增长,新能源汽车单车用铝量持续抬升(逼近 245kg),在这些领域,铝并非完全替代铜,而是承担:轻量化、成本控制、规模化应用,铜与铝,正在从“竞争关系”转向协同分工。

七、CBAM:改变成本曲线

而非简单抑制需求

CBAM(碳边境调节机制)的真正影响在于:抬升欧洲用铝成本,提高新建冶炼项目的长期不确定性,短期税负有限,但随着免费配额逐年取消,2030 年后,CBAM 将成为实质性成本变量。这对全球供给端的影响,远大于对需求端的压制。

{jz:field.toptypename/}八、全球视角:

高度集中的产量分布意味着什么?

全球电解铝产量约 7200 万吨,中国占近 60%,多数国家单体占比不足 2%,高度集中意味着:任何一环受限,价格都难以被快速平抑。

铝不是“弱势金属”,而是被低估的工业核心资产。综合供给、需求、贸易与成本曲线,我们认为:

1.铝的供给约束不弱于铜,且更刚性

2.需求端受益于性价比,负反馈更小

3.“以铝代铜”是跨周期技术趋势

4.CBAM 抬升长期边际成本

5.铜铝协整关系难以失效

铝价的补涨,不是概念,而是均值回归。